아시아나항공이 무상감자 시행후 거래가 재개되었지만, 주가가 시장이 좋지 않아 생각보다 오르지 못했다는 기사입니다.

[매일경제] 아시아나 감자 후 첫 거래일.. 대한항공 합병 기대에 '순항'

https://m.mk.co.kr/news/stock/view/2021/01/49894/

아시아나항공이 무상 감자 이후 3주 만에 거래가 재개됐지만 주가는 시장 움직임에 발목이 잡혀 이륙하지 못했다. 하지만 일반적으로 감자 이후 주가가 급락하는 경향에 비춰 보면 나쁘지 않은 움직임이라고 평가하는 분위기다.

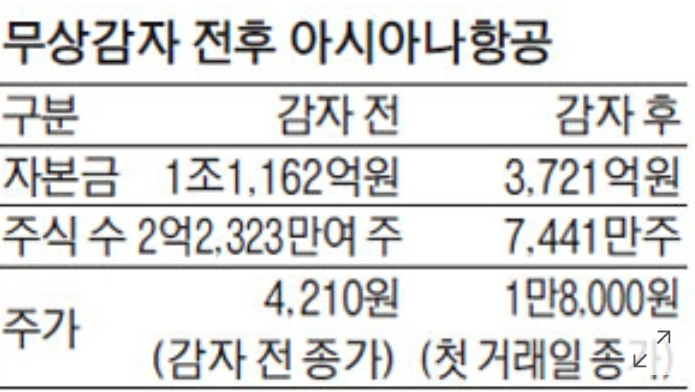

15일 아시아나항공은 시초가인 1만8000원에 거래를 마감했다. 장 초반 한때 아시아나항공 주가는 시초가 대비 8% 이상 오르며 비상하는 듯했으나 오후 들어 상승 폭을 반납하고 제자리로 돌아왔다. 이날 대한항공(-1.83%)·에어부산(-3.47%)·제주항공(-3.02%) 등 항공주가 모두 하락한 것과 비교하면 아시아나항공은 선방한 셈이다.

대한항공에 인수된 아시아나항공은 재무구조 개선을 위해 3대1 무상 균등 감자를 실시하면서 지난달 24일부터 매매거래가 정지됐다가 15일부터 거래가 재개됐다. 이번 감자로 아시아나항공 자본금은 1조1162억원에서 3721억원으로 줄게 됐다.

그럼 무상감자는 무엇이고, 왜 하는건지, 어떤 효과가 있는건지 한번 알아보도록 하겠습니다.

무상감자란?

부실기업이 재무구조를 개선하는 목적으로 감자를 하는 경우가 많습니다. 좀 더 구체적으로 말하면 상장폐지, 관리종목 지정 등을 피하기 위해서 감자를 합니다. 감자는 자본금을 줄이는 것입니다. 감자는 유상감자와 무상감자로 구분할 수 있습니다. 유상감자는 자본금을 줄이면서 감자에 해당되는 금액을 주주에게 지급하는 것이고 무상감자는 대금을 지급하지 않는 것입니다.

감자는 왜 하는건가

적자가 계속되다보면 자본금을 까먹는 경우가 생깁니다. 즉 자본총계가 자본금보다 적은 상태가 되며 이를 자본잠식이라고 합니다. 자본잠식률이 50퍼센트 이상이면 관리종목 지정 사유에 해당됩니다. 전액 자본잠식일 경우 상장 폐지 요건*에 속합니다. 이에 따라 자본잠식에서 벗어나려는 기업들이 무상감자를 실시하게 됩니다.

* [유가증권시장 상장규정]

①연말 기준 자본잠식률 50% 이상 → 관리종목 지정

②연말 기준 자본금 전액 잠식(완전자본잠식) → 상장폐지 심사

③연말 기준으로 2년 연속 자본잠식률 50% 이상 → 상장폐지 심사

*연결 재무제표상 자본총계에서 비지배지분은 제외.

그럼 아시아나항공은 왜 감자를 하기로 결정했을까요? 아시아나항공의 3분기 연결 재무제표를 보겠습니다.

'20년 3분기 기준으로

- 자본총계 4,991억원 (자본총계 5,561억원 - 비지배지분 570억원)

- 자본금 1조1161억원

- 자본잠식률 55.3% (자본금-자본총계)/자본금x100

자본총계가 자본금보다 크게 작은 상황입니다. 즉 자본잠식 상황이며 자본잠식률은 55.3% 입니다. 자본금의 반정도는 누적된 적자로 까먹은 상황입니다. 아마 연말까지 큰 이벤트가 발생하지 않을 경우 관리종목으로 지정될 수 밖에 없는 상황입니다.

그럼 3분기 손익계산서를 봐볼까요? 3분기 당기순손실은 6,238억원입니다. 지배지분의 손실만 감안할 경우 5,668억원 입니다. 연말까지 이대로 가다보면 관리종목 또는 더 악화될 경우 상장폐지까지 될 위기에 처해 있기 때문에 회사는 감자를 결정할 수 밖에 없었습니다.

무상감자의 회계처리

그렇다면 감자를 하게 되면 어떻게 되는것일까요? 아래의 사례를 살펴보도록 하겠습니다. <출처 : 완벽한 재무제표 읽기_이강연)

아래 표를 보면 회사는 감자 전에 이익잉여금 (누적결손금 150억원)으로 인해 자본총계(150억원)가 자본금(200억원)보다 50억원 적은 자본잠식 상태에 있었습니다.

자본잠식률은 25%로 결손금이 조금 더 발생하면 관리종목 지정사유에 해당할 위기에 있었다고 볼 수 있습니다.

회사는 10분의 1 무상감자를 실시하여 자본금이 200억원에서 20억원으로 줄어들고 감자차익 180억이 발생합니다. 이 감자차익은 자본잉여금 계정에 편입됩니다. 감자차익만큼 자본잉여금이 증가해서 자본잠식 상태에서 벗어나게 됩니다.

즉 자본 증가와 감소가 동시에 발생이 되어 자본의 합계는 변동이 없고 자본금만 줄게 됩니다. 자본총계는 그대로인데 자본금이 줄어들면서 자본잠식 상태에서 벗어나게 된 것입니다.

감자 후 주가는 감자 전 가격 대비 10배로 거래를 시작하며 자본총계가 변하지 않았기 때문에 시가총액은 그대로 됩니다.

위에서 본 바와 같이 무상감자는 자본금을 줄이는 것입니다. 즉 기존 주주들이 손해를 보는 상황입니다. 1/10 무상감자는 주주 입장에서는 주식의 가치가 1/10로 감소하게 됩니다.

오늘은 아시아나항공 기사를 통해 자본 감자에 대해 알아보았습니다.

재무 구조 개선을 위해 실시하는 감자이지만 투자자 입장에서는 예상치 못한 감자는 손해를 볼 수 있기 때문에 투자하기 전에 재무상태표를 보고 회사가 자본잠식 상태인지, 자본잠식률이 어느정도인지 최근 실적이 어떤지 등을 확인하고 투자를 해야 하겠습니다.

'경제 & 투자' 카테고리의 다른 글

| [뉴스] 테슬라 온라인 주주총회 (매경 '온택트 주총' 대행 서비스) (0) | 2021.02.01 |

|---|---|

| [재테크] 자산운용 보고서 용어 (0) | 2021.01.29 |

| 10. 대손충당금이란 (0) | 2021.01.10 |

| 9. 좋은 매출인가 (매출채권 회수의 적정성) (0) | 2021.01.03 |

| 8. 영업실적이 저조할 경우 (0) | 2020.12.21 |